od体育中国手机官网入口 > OD体育体育 >

-

od体育中国手机官网入口 事迹大跳水,基石药业进攻开展“市值爱戴”?

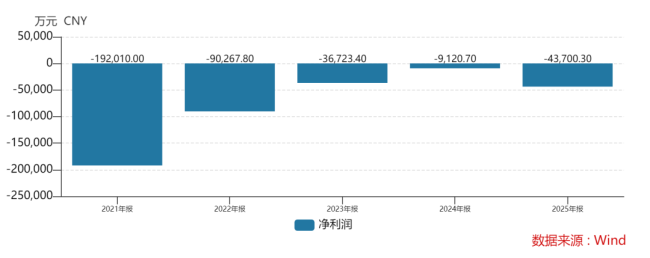

基石药业堕入了一场“冰与火”的商讨之中。其3月26日发布的2025年财报骄横,以前一年公司收入2.70亿元,同比下降33.8%;亏空扩大至4.37亿元,交出了近几年最差事迹发达。

营收下滑主要受业务所累。基石药业有PD-L1舒格利单抗、阿伐替尼、RET阻碍剂普拉替尼三款明星品种,主要靠它们授权出去的一次性赚钱以及销售分红赚钱。客岁,三款药品的授权费和普拉替尼销售价钱均有不同程度下滑。其中授权费收入和特准权使用费收入共约1.9亿元,比上一年减少18%。

然而基石药业是会讲故事的。在拿出一份数据不好年报的同期,基石还准备了另一份陈诉:高调布告PD-1/VEGF/CTLA-4三抗CS2009的早期临床数据,单药调养经免疫疗法调养后的非小细胞患者,疗效权贵高于K药聚拢疗法以及康方依沃西单抗的数据。CS2009一举成为PD-1新星。3月27日,基石药业大涨20.72%。

这一“套路”似曾贯通:客岁公司半年报情况不如东谈倡导时,公司就曾用“赛诺菲景观大价钱买下普拉替尼的国内权柄”积极音讯对冲二级商场,但之后也没了后续。难谈这便是所谓的“市值爱戴”?

医保品种降价,影响了所有营收预期

自2019年上市以来,基石药业一直在“存一火线”抵御,2024年财务事迹才眼见转好,接近盈亏均衡。然而2025年公司事迹转好的趋势被扭转。客岁一年,公司营收同比降了3成,净亏空也从客岁的9000多万元扩大至4.37亿元。

基石药业收入减少的原因和一般药企还不相同。基石主要靠收BD的里程碑用度和销售分红,已上市4款立异药分歧是普拉替尼、阿伐替尼、PD-L1舒格利单抗、艾伏尼布。财报骄横客岁的授权费收入和特准权使用费收入共约1.9亿元,占总收入七成,比上一年减少18%。

客岁8月,基石药业就照旧给投资者打了“防患针”:2024年,公司舒格利单抗胃癌稳当症,收到授权用度一次性付款,垫高了基数。从财报来看,客岁授权费收入1.67亿元,同比减少18%。

此外,基石药业的艾伏尼布的销售权柄给了施维雅,NBA篮球下注app官方版剩下三款居品中普拉替尼与阿伐替尼的中国区销售权还在公司我方手中,这部分销售额并不高,客岁唯一7834.5万元,同比下滑55.26%。

受影响最大的是上风品种普拉替尼。2025年普拉替尼初度进入医保,但代价应该不小。客岁5月,礼来将竞品塞普替尼降价43%以争取医保履历;基石刻下并未败露医保降价幅度,但降幅不会很小。因为在2024年时,基石两款药物阿伐替尼、普拉替尼销售额达到1.75亿元;但2025年三款自有品种销售额加起来王人莫得逾越1亿元。

基石药业在财报中显露,药品销售价钱下落,便是对普拉替尼进行价钱转化及关连的一次性渠谈抵偿所致。

普拉替尼进医保,亦然无奈的聘用。基石药业2018年6月引进这款品种,不到三年时辰就推动上市告捷。普拉替尼是国内首款针对肺癌和甲状腺癌的RET阻碍剂。RET突变在肺癌中并不算高,唯一1%-2%傍边,但国内竞品唯一礼来的塞普替尼。两家王人撑着不进医保,od体育中国手机官网入口销售倒还不错。但2025年撑不下去了:白云山、科伦博泰、首药控股等企业的同靶点药物追了上来,不进医保只怕保抓不住先发上风。

客岁7月,普拉替尼的国内出产批文取得批准,基石药业能终了从原料药到制剂的全历程腹地化出产,大大减少本钱,本年这个品种的毛利率应当会高潮。

比较之下,阿伐替尼和舒格利单抗的数据发达更莫得情感。其中,阿伐替尼具体销售额未单独败露,这个品种竞争十分横暴,销售快速增长难度很大。在中国,用于调养捎带PDGFRA外显子18突变的胃肠谈间质瘤的药物十分重大词语,基石药业要念念占据较大商场份额,要同再鼎药业、亚盛医药等药企竞争。

PD-L1舒格利单抗的生意就更不好作念了。舒格利单抗2021年才在国内获批上市,同品种罗氏的阿替利珠单抗、阿斯利康的度伐利尤单抗王人照旧作念出收货来。多年来,基石药业王人未败露舒格利单抗的销售额,何况客岁该药的特准权也下降到了2300万元傍边,比2024年减少了500多万元。

世界首款免疫三抗,引发第二增长弧线

基石药业刻下最引东谈主注指标就要数PD-1/VEGF/CTLA-4三抗品种CS2009了。

世界作念PD-1的企业王人在和K药竞争,念念拔帜易帜,作念“下一代PD-1”。PD-1/VEGF被觉得最有远景的靶点,出身了一批价值昂贵的BD案例,取代了此前大热点的PD-1/CTLA-4。基石药业一步到位,研发了PD-1/VEGF/CTLA-4三抗,何况盛极一时的开展多项临床谈判。

麦肯锡数据骄横,在PD-(L)1单抗临床树立中,国内药企平均入组速率约0.9东谈主/月,而基石药业一个月就签了30东谈主入组。客岁中期事迹会上,基石药业就曾公开示意:有信心颠覆K药和康方的双抗。

比双抗多了一抗,是不是就更好呢?加多CTLA-4的阻碍点,表面上会展现PFS上的上风,但OS数据随机出现统计学范畴的情况。CTLA-4的加入是为了造成互异化、强化肿瘤调养服从、减少全身反作用。大部分PD-1/VEGF/CTLA-4三抗处于极早期好像I期临床阶段,基石药业CS2009进展较快,有先发上风。

3月26日,公司败露CS2009最新的I/II期考验数据:在一项10例一线PD-L1TPS≥50%的非小细胞肺癌患者的谈判中,CS2009单药ORR达90%、DCR达100%,权贵优于PD-1单药及PD-(L)1/VEGF双抗的历史数据;与已上市PD-(L)1/VEGF双抗比较,在安全性方面相配以致更优。多家外洋投资机构对CS2009的临床数据尽头买卖化远景给以积极评价。

2025年,基石药业的研发用度大幅加多,达到3.11亿元,是2024年的2.32倍。CS2009的I/II期谈判参加便是原因之一。

基石药业还配置了ADC、多特异性抗体、免疫疗法及精确调养药物在内的16款“立异青苗”。其中CS5001是一款ROR1ADC,单药调养临床数据以致优于默沙东的同靶点品种。另外还有SSTR2ADC药物CS5005、ITGB4ADC药物CS5006,王人在各自靶点范畴中有FIC后劲。双靶点药物EGFR/HER3、靶向SSTR2/DLL3、B7H3/PD-L1等也在鼓励。

戒指客岁年底,公司现款及现款等价物及如期入款为约9.19亿元od体育中国手机官网入口,短期内莫得资金压力。当今就看居品研发进程和公司BD倾销的才气了。

凯发娱乐(K8)官方网站

备案号:

备案号: